台灣自主晶片全球市占率為9%,其中設計主要以邏輯晶片為主。如果要提升自主晶片全球市佔率,除了要在元件其它品類有高度市佔率外,應用也要佈局汽車和工業晶片類型。

以全球整體半導體元件分類來看,2021年Logic產值為154.8B,Memory產值為153.8B,Analog產值為74.1B,MPU產值為57.8.B,Opto產值為43.3B,Discretes產值為30.3B,MCU產值為19.6B,Sensor產值為19.1B,DSP產值為2.8B。從上面可以知道,Logic產值為最大,Memory產值次之,Analog產值第三。

以全球整體半導體應用來看,2021年PC/Computer應用佔31.5%,Communications應用佔30.7%,Automotive應用佔12.4%,Consumer應用佔12.3%,Industrial應用佔12%,Government應用佔1.0%。以台灣來說,在Automotive應用和Industrial應用晶片市佔率很低,汽車和工業晶片是歐洲老牌晶片公司的長項,這是未來台灣可以增長的地方。

記憶體主要有兩大類,DRAM和Flash。記憶體行業佔整個晶片佔率和Logic產值一樣大。不過,記憶體相對Logic的CPU運算來說,是配角。 因為記憶體功能主要是儲存,結構較為簡單,不像Logic的CPU負責大腦運算,結構最為複雜。而且記憶體有固定的規格,不像Logic的CPU可以追求無止盡的功能。結構簡單,規格固定造成記憶體產業景氣循環的特性。景氣好,大家都來擴產,導致記憶體供過於求,價格暴跌,而後景氣差,大家都來減產,導致記憶體需求大於供給,價格暴漲。

以DRAM為例,南亞科在2007年記憶體開始景氣向下,從2007年到2012年共虧損1612億元,等到2013年記憶體開始景氣向上,到2022年3Q,共賺2129.5億。等於南亞科經歷一個從大賠到大賺的循環。一般企業,資金不夠雄厚就會在記憶體開始景氣向下持續幾年大虧時退出競賽。所以,本質上,記憶體產業是一種資本競賽,要有資金可以熬過幾年大虧。南亞科是因為有台塑集團的資金支援,不怕大賠。

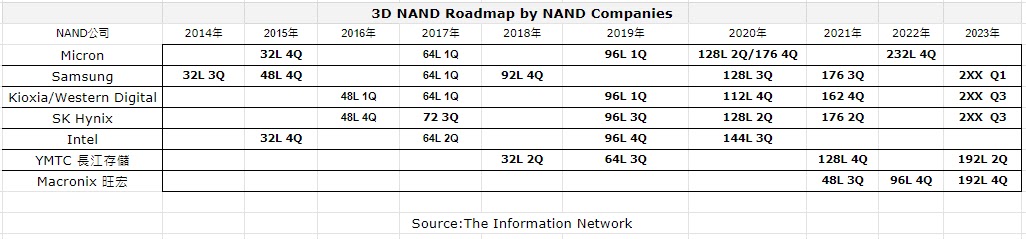

下面是3D NAND Technology Roadmap快閃記憶體的技術狀態。從這張表可以發現,Micron在2022 4Q已經到232層,超越三星電子。Micron技術發展非常快速,不論在DRAM,還是3D NAND,Micron都已經超越三星,躍居技術龍頭。至於中國的長江儲存已經被美國制裁,未來前景不明。台灣的旺宏目前已經量產96層的3D NAND,預計今年底量產192層的3D NAND。旺宏落後Micron約3年的時間,要加把勁努力追趕。

未來旺宏要在3D NAND有作為,除了技術要跟Micron和三星平行外,市佔率也要到10%,才會有影響力。以2022 Q3 NAND市佔率為例,Samsung佔31.4%,Kioxia佔20..6%,SK Hynix佔18.5%,WDC佔12.6%,Micron佔12.3%,Others佔5.6%。

0 意見:

張貼留言